39

16 июля 2026

Краткое содержание

Текущее состояние индийской бумажной промышленности и ее ключевые статистические данные:

Турбулентность индийской бумажной промышленности действительно меняет ее структуру. Ситуация, сложившаяся после COVID-19, которая усилила финансовое давление на производителей, дилеров, дистрибьюторов и экспортеров индийской бумажной промышленности, поставив их перед выбором: или участвовать в процессе консолидации производственных мощностей или же те, кто не в состоянии адаптироваться к этим динамичным изменениям, столкнутся с серьезными проблемами.

То, что 32% из 872 бумажных фабрик Индии находятся в тяжелом финансовом положении, работают не на полную мощность и уже показывают убытки, ясно указывает на то, что они находятся на грани банкротства или скоро закроются. Самое главное, эта ситуация подчеркивает необходимость фундаментальной реструктуризации всей цепочки создания стоимости ЦБП в соответствии с соответствующим назначением продукта, развивая сотрудничество в других сегментах отрасли для обеспечения более широкого охвата, а также для поддержания конкурентоспособности с продукцией из соседних стран.

Индийская бумажная промышленность, как и многие другие, стремящиеся к устойчивому развитию, должна признать, что ее путь вперед включает в себя больше, чем просто повышение эффективности — он требует изменения парадигмы, чтобы гарантировать свое собственное существование на рынке.

Бумажная промышленность Индии ежегодно приносит экономике около 890 млрд рупий дохода, получаемого от деятельности по производству почти 29,82 млн тонн бумаги всех сортов. При этом, среди этих предприятий около 35 % комбинатов сталкиваются с недоиспользованием мощностей, что приводит к потерям капитала, усугубляемым вынужденными остановками производств и ведет к снижению маржинальности для производителя и прямо или косвенно влияет на дилеров и переработчиков в цепочке. Кроме того, избыточное производство почти всех сортов бумаги, распределенное по территории государства, ограничивает доступ комбинатов и дилеров к рынкам соседних штатов, затрудняет поиск новых возможностей и снижает прибыльность.

Интересно, что за первые три квартала 2024 года бумажная промышленность Индии возглавила списки самых волатильных рынков Азии. Внутренние цены не оставались стабильными и устойчивыми в течение хот немного длительного времени, и в частности этот хаос преобладал на заводах по переработке макулатуры, которые спешили повышать или снижать цены то из-за нехватки сырья и растущего спроса, то из-за отчаянного желания избавиться от излишков.

Несмотря на низкий уровень спроса, средние цены на бумагу для печати и упаковки в Индии по-прежнему выше среднего мирового индекса цен, и индийской бумажной промышленности повезло только в том, что из-за резкого роста стоимости доставки в 2024 году импорт не смог быстро восстановить свое доминирование, за исключением некоторых дефицитных видов продукции.

Целлюлозный упаковочный картон:

Общие производственные мощности по производству целлюлозных упаковочных картонов в Индии составляют около 2,78 млн тонн в год, в то время как только полиграфическая промышленность потребляет около 2,14 млн тонн в год. Разрыв между спросом и предложением будет еще меньше, если учесть те предприятия, которые потребляют свою собственную продукцию для собственных нужд. Однако значительная угроза исходит от соседних азиатских стран, где совокупное производство первичного картона достигло 2,65 млн тонн. Эти производители предлагают гораздо более низкие цены из-за своего более эффективного и крупномасштабного производства.

Кроме того, имеющиеся льготы по таможенным пошлинам дают импортируемому целлюлозному картону дополнительное ценовое преимущество. Производители за пределами Индии уже предпринимают шаги по завоеванию индийского рынка, сотрудничая с импортерами и дилерами для создания предприятий по переработке картонов и созданию упаковочных решений, что облегчает путь для увеличения импорта. Такое сочетание конкурентоспособных цен и выгодных торговых условий делает импорт неминуемой проблемой для внутренних индийских производств.

Макулатурные бумаги и картон:

Индийская бумажная промышленность, особенно в сегменте макулатурных бумаг и картонов, столкнулась со значительными проблемами и сбоями после пандемии COVID-19. Эти проблемы затронули различные продукты, в частности производство крафт-бумаги и дуплексного картона.

1. Избыточные мощности при отсутствии инноваций: после COVID Индия значительно увеличила производственные мощности по переработке крафт-бумаги и дуплексного картона без существенных инноваций в ассортименте продукции. Это расширение было в значительной степени обусловлено бурно растущим спросом во время пандемии, но теперь отрасль изо всех сил пытается поддерживать этот рост, поскольку экспортный спрос сократился, а излишки продукции реализуются на внутреннем рынке в условиях жесткой конкуренции.

2. Региональные особенности продукта: то, что в условиях повышенного спроса было более востребовано на национальном уровне и даже экспортировалось, теперь стало продуктом, ориентированным на внутреннее потребление в регионе. Большинство сортов крафтлайнера и дуплексного картона будут продаваться в том же штате, где они производятся, или в соседних штатах. Экспорт стал сложной задачей для бумажных фабрик, производящих крафтлайнеры для производства гофроупаковки, поэтому не осталось другого выбора, кроме как продавать в первую очередь на локальном рынке. В то время как для дуплексного картона есть некоторая поддержка в экспорте из-за огромных мощностей, созданных Индией, но комбинаты, построенные на Ближнем Востоке и в Южной Европе, обладают более высокой конкурентоспособностью по сравнению с индийскими производствами.

3. Рост международной конкуренции: многочисленные страны, некоторые из которых имеют более низкий ВВП, чем Индия, инвестировали в производственные мощности по производству крафтлайнера, что еще больше сузило экспортные возможности для индийских комбинатов. Потребление/производство крафтлайнера возросло во всем мире, но поскольку ее поставляют местные производители, спрос на крафтлайнер из Индии на международном рынке резко упал, что привело к избыточному предложению на внутреннем рынке.

4. Сокращение импорта сырья и рост цен: Еще одной ключевой проблемой является сокращение доступности импортного сырья, такого как макулатура (особенно OCC). Многие западные страны теперь направляют собираемые бумажные отходы на собственные производственные предприятия вместо экспорта, что в определенной степени повлияло на доступность сырья в Индии. Некоторые регионы Ближнего Востока ввели экспортную пошлину, сделав ее более дорогой для индийских импортеров, и, следовательно, индийские предприятия стали больше зависеть от местных сборщиков макулатуры, имеющей более низкое качество по сравнению с импортными сортами. Это привело к росту стоимости макулатуры, что снизило прибыльность бумагопроизводителей.

5. Жесткая внутренняя конкуренция и кризис денежных потоков: За последние два года было запущено много новых мощностей и отрасль столкнулась с жесткой конкуренцией, что привело к денежным разрывам. Эти проблемы с денежными потоками ставят многочисленные предприятия на грань закрытия. Ожидается, только в штате Гуджарат около 30 % действующих бумажных комбинатов закроют свою деятельность в следующем году.

6. Сегмент дуплексных картонов сталкивается с ростом конкуренции: отрасль дуплексных картонов, хотя и продолжает развивать экспортные продажи, сталкивается с давлением со стороны огромных дополнительных производственных мощностей, запущенных недавно в регионах поставки. Как и Индия, несколько стран на Ближнем Востоке также начали производство дуплексных коробочных картонов и теперь активно участвуют в занятии своего места на рынке. Это не позволяет ценам расти, а скорее толкает индийских производителей к продаже на локальных рынках. Дальнейшее увеличение мощностей в этом сегменте усложнит выживание, заставив заводы полагаться на продажи на внутреннем рынке, который и так становится профицитным.

Сегмент письма и печати:

Глобальный сдвиг спроса на чистоцеллюлозную бумагу (немелованную бумагу без содержания древесной массы), вызванный в основном цифровизацией и изменением привычек потребления в западных странах и на Дальнем Востоке, отражается и в индийской бумажной промышленности. Поскольку ведущие производители в развитых странах переходят на более устойчивые альтернативы, такие как бумажные пакеты, сегмент бумаги для письма и печати переживает значительную трансформацию в поисках востребованного продукта.

Индийская бумажная промышленность получила некоторое послабление за счет выросших транспортных расходов, что привело к ограничению импорта и сохранению местного производства. Новый закон об образовании подстегнул потребление писчепечатных бумаг в прошлом году, но, поскольку транспортные расходы стабилизировались, а другие азиатские страны наращивают производство, ожидается, что импорт будет поступать в Индию по все более конкурентоспособным ценам. Это может бросить вызов индийским фабрикам, производящим чистоцеллюлозные бумаги, особенно макулатурные сорта без содержания древесной массы.

Перспективы экспорта индийской бумажной промышленности с точки зрения потенциала, цены и спроса на индийскую продукцию:

Индийская бумажная промышленность перешла из статуса одного из крупнейших экспортеров бумаги во время пандемии к статусу импортера. Несколько факторов способствовали этому переходу, затронув как самих индийских производителей, так и компании-экспортеров.

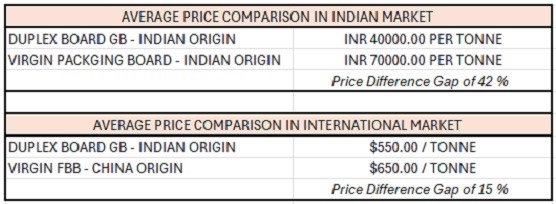

На рынке целлюлозных коробочных картонов Азии лидирует Китай, имеющий конкурентоспособные и стабильные цены. Для Индии экспорт в этой категории ограничен высокограммажным картоном для табачной промышленности и беленым картоном из сульфатной целлюлозы (который Китай не производит) — у других стандартных сортов индийских картонов слишком высокая себестоимость, чтобы успешно конкурировать на международном рынке в сегменте упаковочного картона.

Китай, несмотря на то, что является крупнейшим в мире бумагопроизводителем, сталкивается со слабым спросом на низкосортную упаковку, сосредоточив инвестиции в целлюлозные сорта. Что касается писчей и печатной бумаги, Индия добивается ограниченного успеха с экспортом в Африку бумаг 50-60 г/м2, но с трудом конкурирует с фабриками из Индонезии и Ближнего Востока в сфере более высокоплотной бумаги без содержания древесной массы. Та же проблема сохраняется и для сегмента форматных бумаг.

В макулатурных бумаге и картоне увеличение производственных мощностей на Ближнем Востоке и в Африке снижает экспортные возможности Индии. Кроме того, некоторые страны Восточной Африки ввели антидемпинговые пошлины на импорт коричневой бумаги, что еще больше ограничило объемы экспорта из Индии.

Есть еще один интересный фактор, если сравнить средние цены на международном рынке в сегменте упаковочного картона, то становится видно, что разница в цене между индийским макулатурным и китайским целлюлозным упаковочными картонами стала настолько незначительной (15%), что клиенты все чаще выбирают сорта из первичного волокна. Целлюлозные картоны, в основном поставляемые Китаем и Индонезией, более рентабельны и предлагают стабильное качество, что делает их предпочтительным выбором. Это изменение предпочтений также способствует снижению экспорта макулатурного картона из Индии, поскольку конкурентоспособные цены на целлюлозные сорта подрывают спрос на макулатурные альтернативы на мировых рынках.

Несмотря на эти проблемы, прогнозируется, что мировой рынок упаковочных бумаг и картонов будет расти с совокупным годовым темпом прироста (CAGR) в 3,1% в период с 2022 по 2026 год, если не произойдет никаких серьезных экономических кризисов.

Влияние импорта на бумажную промышленность Индии в ближайшие месяцы, а также влияние кризиса в Красном море на сектор целлюлозы и макулатуры:

Недавняя стабилизация конфликтов на Ближнем Востоке привела к тому, что основные судоходные линии возобновили маршруты через Суэцкий канал и Красное море, что стало сигналом к возвращению к нормальной жизни в глобальной логистике. Ожидается, что этот сдвиг снизит стоимость морских перевозок в торговле с запада на восток, что повысит доступность импорта, включая макулатуру, на индийском рынке.

Цены на макулатуру, известные своей чувствительностью к транспортным расходам, вероятно, снизятся по мере нормализации фрахтовых ставок. Эта тенденция может привести к увеличению импорта сырья и корректировке цен на макулатуру на внутреннем рынке Индии в течение четвертого квартала 2024 года и первого квартала 2025 года.

Однако, индийская бумажная промышленность столкнется с проблемами из-за растущего импорта. Данные указывают на 34%-ный рост импорта бумаги и картона в 2024 финансовом году, при этом значительный всплеск пришелся на страны АСЕАН, на продукцию которых действует соглашение о нулевых пошлинах.

На мировых рынках целлюлозы и санитарно-гигиенической бумаги происходят заметные изменения. Несмотря на закрытие некоторых заводов в Южной Америке и США, цены на целлюлозу лиственных и хвойных пород постепенно снижаются. Запасы целлюлозы растут, что свидетельствует о дисбалансе спроса и предложения. Это накопление может оказать дальнейшее понижательное давление на цены. Распушенная целлюлоза и растворимая целлюлоза поддерживают стабильный спрос из-за их специализированных применений, таких как впитывающие продукты и текстиль. Эта стабильность контрастирует с волатильностью, наблюдаемой в других сегментах целлюлозы

Спрос на продукцию бумажной промышленности в Азии, по прогнозам, вырастет примерно на 38–40% в годовом исчислении. Этот всплеск обусловлен ростом спроса на гигиенические средства и созданием новых производственных мощностей по всей Азии, на Ближнем Востоке и в Африке.

Ситуация требует большей осторожности, большей гибкости и актуальной информации, поскольку каждый продукт в отрасли по-разному влияет на производителей, дилеров и импортеров.

Фото - pack-land.ru